A partir de 1º de janeiro de 2026, entram em vigor o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), o núcleo do novo modelo de tributação sobre consumo no Brasil — o IVA dual. Uma das primeiras consequências práticas é a obrigatoriedade de destacar CBS e IBS na NF-e. Neste post, explicamos o que é o IVA dual, quais prazos valem para a nota fiscal e o que sua empresa precisa preparar.

O que é o IVA dual?

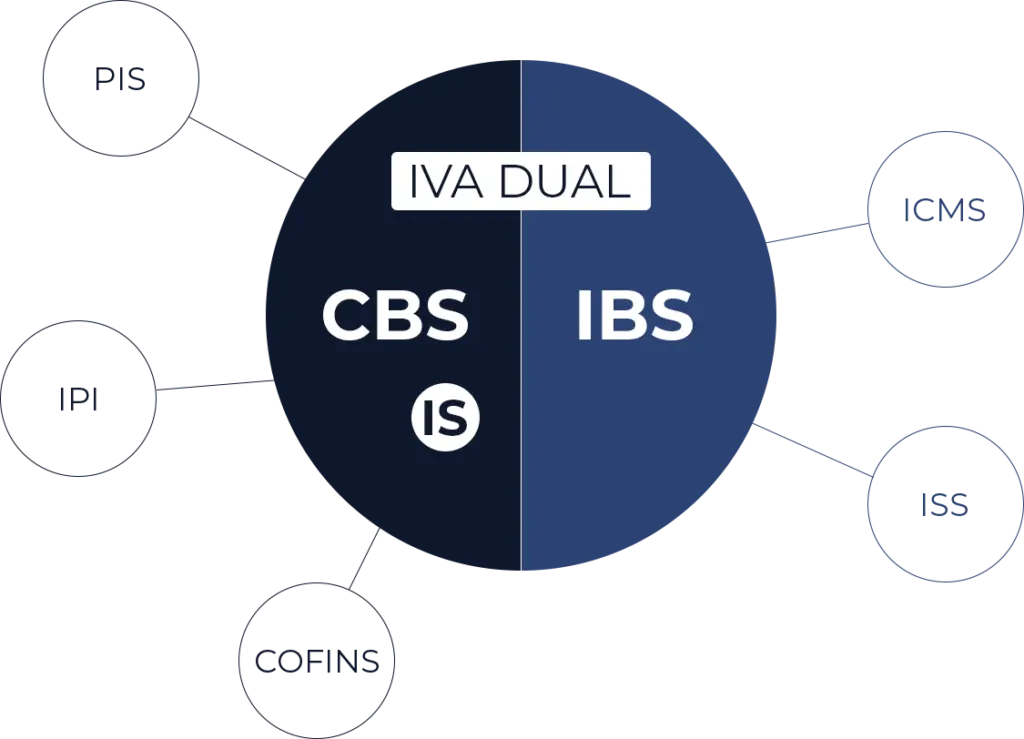

O IVA dual é o modelo que concentra a tributação sobre consumo em dois tributos:

- CBS — tributo federal que, na transição, substitui PIS e COFINS. Fica a cargo da União.

- IBS — imposto estadual e municipal que, ao longo do tempo, substitui ICMS e ISS. É administrado por estados e municípios, em regime de cooperação.

Na prática, em vez de vários nomes (PIS, COFINS, ICMS, ISS etc.) convivendo em regras diferentes, o sistema caminha para dois eixos: um federal (CBS) e um subnacional (IBS). O desenho reduz a chamada “cascata” de tributos e unifica regras de crédito e apuração.

O que muda na NF-e em 2026?

A Receita Federal e o Comitê Gestor do IBS orientam que, a partir de 1º de janeiro de 2026, as empresas passem a emitir documentos fiscais eletrônicos com destaque de CBS e IBS, individualizados por operação. Para a NF-e, os campos de IBS e CBS passam a ter valor jurídico obrigatório para notas com data de emissão a partir de 5 de janeiro de 2026 (com vigência do novo sistema a partir do dia 1º).

Ou seja: sua empresa precisará de um sistema que preencha e destaque corretamente esses campos na emissão da NF-e (e, quando aplicável, na NFC-e e demais documentos). Sistema desatualizado implica risco de rejeição na SEFAZ, retrabalho e possível questionamento em fiscalização.

O que fazer agora?

- Falar com o contador — Confirmar como fica a apuração de CBS e IBS no seu regime (Simples Nacional, Lucro Presumido, Lucro Real) e quais obrigações acessórias mudam.

- Verificar o ERP — Garantir que o sistema que emite NF-e (e NFC-e, se for o caso) já está preparado para os novos campos e regras de validação a partir de janeiro de 2026.

- Acompanhar os canais oficiais — A Receita e o Comitê Gestor do IBS publicam orientações e eventuais ajustes de prazo; vale acompanhar para não ser pego de surpresa.

Antecipar a adequação evita corrida no fim do ano e reduz erro na emissão e na apuração.

O Sigeflex acompanha a reforma tributária e as mudanças em NF-e e NFC-e, com foco em emissão em conformidade e gestão fiscal integrada. Para conhecer as funcionalidades, acesse o site ou a documentação.